Załamanie rynku nieruchomości

Kryzysy

„Bańki” mieszkaniowe okresowo pojawiają się w gospodarkach. To sytuacja, w której ceny domów gwałtownie rosną. Bańki są częściowo powodowane przez ludzi kupujących nieruchomości w przekonaniu, że ceny będą nadal szybko rosły, co pozwoli im zarobić więcej w przyszłości. To prowadzi do zwiększonego popytu, a więc ceny rosną jeszcze bardziej – tworzy się sprzężenie zwrotne. Po bańce często następuje załamanie rynku mieszkaniowego, gdy ceny zaczynają spadać, ludzie sprzedają nieruchomości, a ceny spadają jeszcze bardziej. Taki krach często wpływa na całą gospodarkę, jak miało to miejsce podczas globalnego kryzysu finansowego w latach 2007/2008, ponieważ wiele banków i osób było zaangażowanych w rynek nieruchomości.

Skutki kryzysu klimatycznego mogą być początkowym impulsem, który uświadomi ludziom, że rzeczywista wartość ich domu jest znacznie niższa niż cena, którą za niego zapłacili. Budynki są narażone na podnoszący się poziom mórz i burze. Istnieją stałe dowody na to, że ryzyko związane z tymi zjawiskami nie jest uwzględniane w cenach wielu nieruchomości. Ceny domów mogą gwałtownie się zmienić, aby uwzględnić te ryzyka, szczególnie po wyjątkowo poważnym zdarzeniu. Może to doprowadzić do załamania rynku mieszkaniowego.

Potrzeba więcej działań, aby domy na obszarach zagrożonych były lepiej przystosowane. Społeczności o niskich dochodach są nieproporcjonalnie dotknięte tymi problemami – często nie mają ubezpieczenia i mieszkają w budynkach gorszej jakości, które są słabiej obsługiwane przez służby ratunkowe.

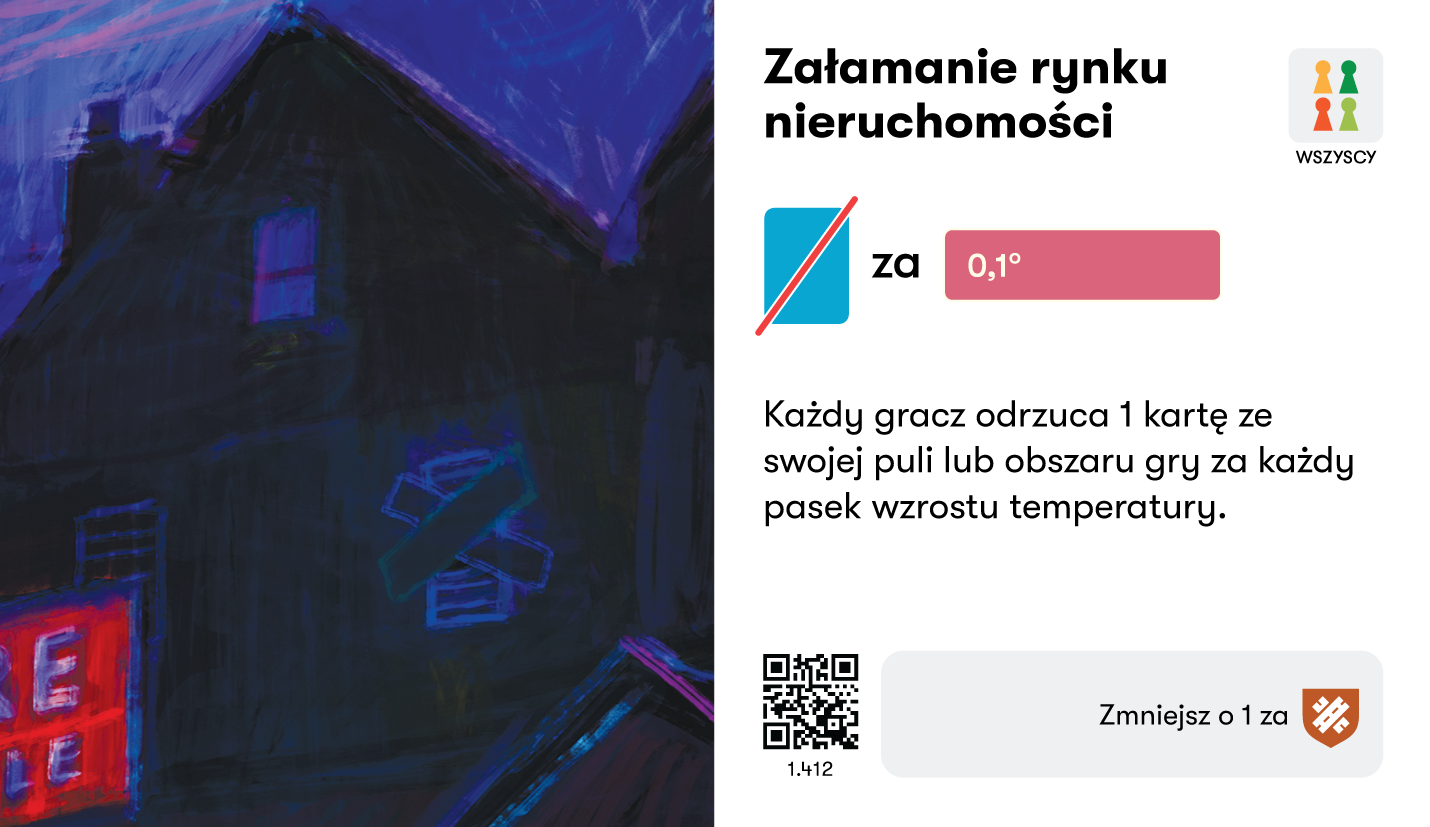

Każdy gracz musi odrzucić ze swojej ręki lub obszaru gry 1 kartę za każdy pasek wzrostu temperatury.

Gracze mogą zmniejszyć ten efekt o 1 za każdy żeton odporności infrastrukturalnej na swojej planszy.

Na przykład: 3 paski wzrostu temperatury – 2 odporności infrastrukturalne = odrzuć 1 kartę.

Karty odrzucane z obszaru gry mogą pochodzić z dowolnego miejsca dowolnego stosu, w tym jego wierzchu. Jeśli gracz odrzuci wierzchnią kartę ze stosu, akcja na karcie bezpośrednio poniżej tej odrzuconej staje się dostępna.

Żetony odporności nie są odrzucane.

The climate change real estate bubble risks billions (Axios)

A hidden time bomb? A 'Big Short' investor sees financial disaster brewing in housing markets (CNBC)

How innovative disaster risk financing can help Africa tackle impacts of climate change (World Economic Forum, WEF)

How will the Global South pay for the climate change damage? (New Internationalist)

Anuluj zadłużenie, aby pomóc krajom narażonym na skutki zmian klimatu.

Zabiegaj o ograniczenie finansjalizacji mieszkań i zamiast tego wspieraj rozwój mieszkań społecznych oraz sprawiedliwe warunki życia dla wszystkich, niezależnie od miejsca zamieszkania.